Gerd Liebert

Bezirksleiter Schwäbisch Hall AG

in Kooperation mit der Sparda-Bank Berlin e.G

Bauen

&

Wohnen - Leistung komplett aus einer Hand

Bauen

&

Wohnen - Leistung komplett aus einer Hand

Beratung, Bausparen, Baufinanzierung, Finanzierungssysteme, Girokonto, aktive Unterstützung, Fachartikel u. v. m

Campus

- Impulse Wohnungsbau

- Die richtige Wahl

- Das Grundstück

- Die Erschließung

- Erbbaurecht

- Ein Blick ins Grundbuch

- Vor Vertragsabschluss

- Das Niedrigenergiehaus

- Fertig oder Ausbauhaus

- Oekologisch bauen

- Preiswert bauen

- Kosten Gebühren Honorare

- Kosten Gebhren

- und Honorare

- Kosten Gebuehren Honorare

- Notar und Grundbuchamt

- Grunderwerbsteuer

- Der Architekt

- Laufende Kosten

- Der Makler

- Baufinanzierung

- Baufinanzierung

- Baufinanzierung

- Finanzierbarkeit

- Baufinanzierung Absichern

- Bausparen

- Bausparer Vergünstigungen

- Finanzierungshilfen

- Finanzierungshilfe

- Bund und Laender

- Bund und Laender

- Einkommen u. Voraussetzungen

- Subventionsarten

- Beratung und Antragstellung

- Finanzierungshilfe KfW

- Erbschafts- und Schenkung

- Baumängel

- Rund ums Haus versichert

- Suche Immobilie

- N@chricht senden

Goldene Finanzierungsregeln

Der Wunsch nach den

"eigenen vier Wänden"

kann bei einer frühzeitigen intensiven Information die eine oder

andere Überraschung verhindern.

Wo beginnt es?, natürlich im Kopf!

Wie viel kann ich mir leisten? mit der folgenden Checkliste können Sie ermittel was Sie sich heute leisten können

![]() Check:

Wie viel Haus kann ich mir leisten

Check:

Wie viel Haus kann ich mir leisten

Ja und wie packe ich es an? Was sollte ich dabei wissen?, um mich vor eventuell negativen Erfahrungen zu sichern? Was kann mich schützen? ...

Tausend und mehr Fragen kommen in der Zeit zusammen, in der ich mich mit der Sache, dem Kauf, dem Bau, der Leistung, der Finanzierung, der Absicherung, dem Nachhinein auseinander setzen muss.

Es bleibt nicht aus Die folgenden Seiten sollen Ihnen behilflich sein, Licht ins Dunkle zu bringen und Zusammenhänge zu verstehen. Das Wissen und die Berechnungshilfen, erleichtern ihre Entscheidung fürs Leben.

Wie viel -

Goldene Finanzierungsregeln Rahmenbedingungen an die richtige Finanzierungsberatung eine ausführliche Beratung des Kunden ist unverzichtbar, insbesondere der Übergabe der Modelldarstellung.

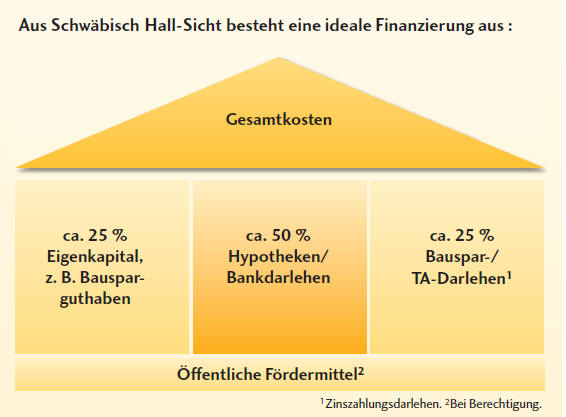

Die ideale Baufinanzierung Ohne Eigenkapital geht’s nicht:

![]() Mindestens 1/4 – besser noch 1/3 – der Gesamtkosten

sollten vor allem bei größeren Finanzierungen eingebracht

werden, z. B. Bausparguthaben, Sparguthaben bei der Bank,

ein bereits bezahltes Grundstück.

Mindestens 1/4 – besser noch 1/3 – der Gesamtkosten

sollten vor allem bei größeren Finanzierungen eingebracht

werden, z. B. Bausparguthaben, Sparguthaben bei der Bank,

ein bereits bezahltes Grundstück.

![]() Die Gesamtkosten abzüglich des Eigenkapitals

ergeben den Finanzierungsbedarf.

Die Gesamtkosten abzüglich des Eigenkapitals

ergeben den Finanzierungsbedarf.

Beachten Sie im Rahmen einer ganzheitlichen,

verbraucherorientierten Finanzierungsberatung die

Gesamtfinanzierung und nicht nur eigene Interessen.

![]() Öffentliche Fördermittel sind zeitlich

begrenzt!

Öffentliche Fördermittel sind zeitlich

begrenzt!

Mit der folgnden Rechnung können Sie grob überschlagen, was maximal für Sie drin ist.

Gesamtbelastung Familien sollten in der Lage sein, eine Gesamtbelastung von Zinssatz und Tilgungsanteil von 6 % bis 6,5 % aller Finanzierungsbausteine stemmen zu können. Wird’s hier knapp, besser eine Nummer kleiner bauen.

So viel Immobilie können Sie sich leisten: Überschlägig lässt sich dies so ermitteln:

Tragbare monatliche Rate x 12 / (Zinssatz in %

+ Tilgungsanteil in %)

Zzgl. Eigenkapital = Preis für Wohneigentum

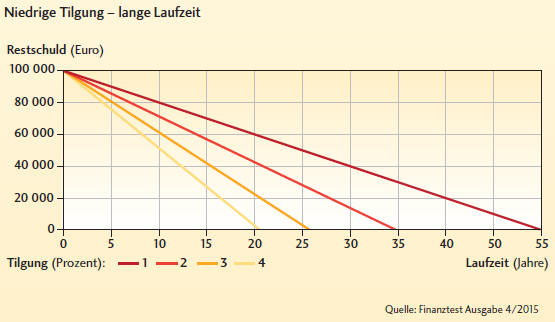

Höher tilgen

– schneller schuldenfrei (i. d. R. bis spätestens zum

Renteneintritt)

In Niedrigzinsphasen ist eine hohe Tilgung sogar besonders

wichtig. Denn bei niedrigen Zinsen sinkt der Zinsanteil der

Annuität nicht so schnell und deshalb nimmt auch der

Tilgungsanteil langsamer zu. Die Grafik zeigt am Beispiel

eines 100.000 EUR -Darlehens (Zinssatz 2 %), wie sich die

Restschuld und Laufzeit je nach Höhe der Anfangstilgung

entwickeln.

Beispiel: Bei einem Tilgungssatz von 3 % ist der

Kreditnehmer nach gut 25 Jahren schuldenfrei.

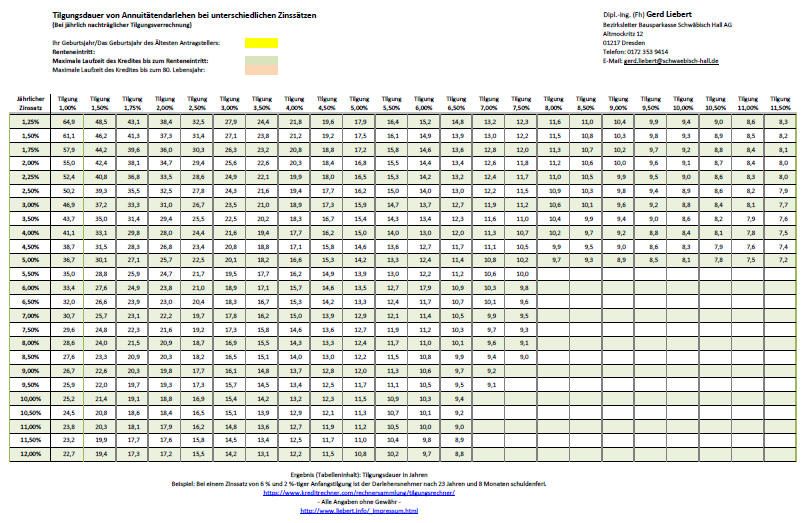

Tilgungsdauer

von Annuitätendarlehen bei unterschiedlichen Zinssaetzen

Tilgungsdauer

von Annuitätendarlehen bei unterschiedlichen Zinssaetzen

![]() Historisch

niedrige Zinsen länger als 10 Jahre festschreiben,

um die günstigen Zinsen zu sichern, sowie deutlich das

Zinsänderungsrisiko für den Kunden zu reduzieren. Angestrebt

werden sollten mindestens 15 Jahre laut Stiftung Warentest.

Die ersparten Zinsen können für eine höhere Tilgung genutzt

werden, um schneller schuldenfrei zu sein.

Historisch

niedrige Zinsen länger als 10 Jahre festschreiben,

um die günstigen Zinsen zu sichern, sowie deutlich das

Zinsänderungsrisiko für den Kunden zu reduzieren. Angestrebt

werden sollten mindestens 15 Jahre laut Stiftung Warentest.

Die ersparten Zinsen können für eine höhere Tilgung genutzt

werden, um schneller schuldenfrei zu sein.

![]() Für

eine Zins- und Planungssicherheit bieten wir unsrem

Kunden unsere Konstant-Modelle an, vor allem auch im Rahmen

einer Kombinationsfinanzierung.

Für

eine Zins- und Planungssicherheit bieten wir unsrem

Kunden unsere Konstant-Modelle an, vor allem auch im Rahmen

einer Kombinationsfinanzierung.

![]() Restschuld

am Ende der Zinsbindung der einzelnen

Finanzierungsbausteine berücksichtigen: Für eine mögliche

Hochzinsphase nach Zinsbindungsende sollte die Tragbarkeit

der Finanzierung gewährleistet sein.

Und... Heute schon an die

Anschlussfinanzierung denken

Restschuld

am Ende der Zinsbindung der einzelnen

Finanzierungsbausteine berücksichtigen: Für eine mögliche

Hochzinsphase nach Zinsbindungsende sollte die Tragbarkeit

der Finanzierung gewährleistet sein.

Und... Heute schon an die

Anschlussfinanzierung denken

Überblick über Ausgaben erstellen und Reserven einplanen:

![]() Nebenkosten

( z. B. Heizung, Wasser, Müll), Betriebskosten Sonstige

Verpflichtungen berücksichtigen, z. B.

Nebenkosten

( z. B. Heizung, Wasser, Müll), Betriebskosten Sonstige

Verpflichtungen berücksichtigen, z. B.

![]() monatliche

Leasing-Raten für das Auto

monatliche

Leasing-Raten für das Auto

![]() Absicherung

von Arbeitskraft, Familie und Immobilie gegen die

Wechselfälle des Lebens (z. B. Hausrat, Risikoversicherung

für Todesfall,Arbeitslosigkeit)

Absicherung

von Arbeitskraft, Familie und Immobilie gegen die

Wechselfälle des Lebens (z. B. Hausrat, Risikoversicherung

für Todesfall,Arbeitslosigkeit)

![]() Planen

Sie Veränderungen der Lebenssituation ein, z. B.

Kinderwunsch, Pflege eines Elternteils, Arbeitslosigkeit

Planen

Sie Veränderungen der Lebenssituation ein, z. B.

Kinderwunsch, Pflege eines Elternteils, Arbeitslosigkeit

![]() Einkommenssituation,

insbesondere das Absinken im Rentenalter

Einkommenssituation,

insbesondere das Absinken im Rentenalter

![]() Rücklagen

für das Objekt (Modernisierungsvorsorge)

Rücklagen

für das Objekt (Modernisierungsvorsorge)

![]() Damit

unvorhergesehene Ausgaben (Reparaturen, Auto) und laufende

weitere Kosten die Finanzierung nicht ins Wanken bringen,

empfiehlt Stiftung Warentest drei Nettomonatsgehälter in

Reserve zu halten.

Damit

unvorhergesehene Ausgaben (Reparaturen, Auto) und laufende

weitere Kosten die Finanzierung nicht ins Wanken bringen,

empfiehlt Stiftung Warentest drei Nettomonatsgehälter in

Reserve zu halten.

![]() Gut,

wer sich und seine Familie für den Fall der Fälle

abgesichert hat.

Gut,

wer sich und seine Familie für den Fall der Fälle

abgesichert hat.

![]() Spätestens

mit Renteneintritt soll das Eigenheim schuldenfrei sein.

Spätestens

mit Renteneintritt soll das Eigenheim schuldenfrei sein.

![]() Im

Vergleich zur Mietwohnung müssen Sie selbst für Reparaturen

und Modernisierungen an seiner Immobilie aufkommen. Daher

sollte er mindestens 15 % des Verkehswertes der Immobilie

sparen. Unsere Empfehlung: Bausparvertrag.

Im

Vergleich zur Mietwohnung müssen Sie selbst für Reparaturen

und Modernisierungen an seiner Immobilie aufkommen. Daher

sollte er mindestens 15 % des Verkehswertes der Immobilie

sparen. Unsere Empfehlung: Bausparvertrag.

Gehalt ./.Lebensunterhalt

= Tragbare monatliche Rate

Kapitaldienstfähigkeit wird im Zweifel überschätzt, d. h.

Kreditnehmer nehmen an, dass sie sich stark im persönlichen

Lebensunterhalt einschränken können.

![]() Machen

Sie einen ehrlichen Kassensturz und

verplanen Sie nicht den letzten Cent, z. B. nicht 13.

Monatsgehalt, Sonderzahlungen, Überstunden-Auszahlung

einplanen.

Machen

Sie einen ehrlichen Kassensturz und

verplanen Sie nicht den letzten Cent, z. B. nicht 13.

Monatsgehalt, Sonderzahlungen, Überstunden-Auszahlung

einplanen.

![]() Plausbilisierung

vornehmen, wie viel konnten Sie in den letzten

Jahren für den Wohnwunsch sparen.

Plausbilisierung

vornehmen, wie viel konnten Sie in den letzten

Jahren für den Wohnwunsch sparen.

Lebensunterhalt Die Regelungen für den erforderlichen Lebensunterhalt sind überall anders, Die monatlichen Belastungen sollten 30 % bis 40 % des Nettofamilieneinkommens nicht übersteigen (ohne Kindergeld). Mind. 700EUR Grundbedarf + 300EUR für jede weitere Person + 200EUR pro Kind monatlich. Das sind z. B. bei einer vierköpfigen Familie 1.400EUR , die mindestens zum Lebensunterhalt verbleiben müssen.

Sonderzahlungen

einplanen:

Sollte Sie Geld übrig haben, kann es

sinnvoll sein, dieses Geld für die Tilgung des

Immobiliendarlehens zu nutzen. Wenn Sie sicher gehen wollen,

dann sparen Sie auf ein seperates Konto und setzen Sie es

als Tilgung nach Ablauf der Zinsfestschreibung ein, so gehen

Sie sicher und bewahren sich vor unannehmlickeiten. Denn

direkt zur Tilgung eingesetztes Geld ist unwiederbringlich.

Unsere Empfehlung: Bausparvertrag.

Staatliche

Fördermöglichkeiten nutzen

Hinweis: Staatliche Fördermittel (KfW, Riester, etc.) sind

an strenge Auflagen gebunden. Falls diese Förderung nicht

genehmigt wird, ist bei diesem Finanzierungsbaustein evtl.

mit höheren Kosten zu rechnen.

Baukindergeld ab 2018 nutzen

+++NEU bis 03.2021 +++

![]() Von

2018 bis März 2021 Anspruch auf Baukindergeld sichern.

Es besteht der Anspruch auf Förderung zu 1.200 EUR pro Jahr

und Kind über einen Zeitraum von zehn Jahren sofern

Voraussetzungen erfüllt sind. Anspruchsberechtigte erhalten

also 12.000 EUR Zuschuss.

Von

2018 bis März 2021 Anspruch auf Baukindergeld sichern.

Es besteht der Anspruch auf Förderung zu 1.200 EUR pro Jahr

und Kind über einen Zeitraum von zehn Jahren sofern

Voraussetzungen erfüllt sind. Anspruchsberechtigte erhalten

also 12.000 EUR Zuschuss.

![]() Stiftung

Warentest empfiehlt (Ausgabe4/2012): Wohn-Riester

gehört (bei berechtigter Nutzungsfähigkeit) in jede

Finanzierung!

Stiftung

Warentest empfiehlt (Ausgabe4/2012): Wohn-Riester

gehört (bei berechtigter Nutzungsfähigkeit) in jede

Finanzierung!

Riesterförderung effektiv nutzen

Hohes Einsparpotential bietet der direkte und oder indirekte Einsatz der Rieserförderung in der Baufinanzierung von selbstgenutztem Wohneigentum. Hierbei wird die eigene Grundförderung als auch die Förderung der im Haushalt befindlichen Kinder genutzt, so lange Kindergeld bezogen wird. Die Förderung ist Einkommensunabhängig. Zu der Grund- und Kinderförderung sind zusätzlich steuerliche Vorteile möglich, der Sonderausgabenabzug je nach Höhe des Einkommens, die die Kosten der Finanzierung erheblich mindern.

Fördertabelle nach dem Altersfördergesetz

Los

Geht´s

Du kaufst den wichtigsten Ort der Welt

Wir stehen Ihnen bereit Unterstützung zu geben, Ihre Wohnwünsche

neu zu ordnen, Ihre neue Heimat zu finden

Wir stehen Ihnen bereit Unterstützung zu geben, Ihre Wohnwünsche

neu zu ordnen, Ihre neue Heimat zu findenVom Baumhaus zum Traumhaus

... Finden Sie Ihr Traumhaus

|

KONTAKTIEREN SIE UNS |

KONTAKTADRESSE

Sparda-Bank

Berlin eG |

SPRECHZEITEN

-

Sparda-Bank in Dresden

|

SERVICE |