Gerd Liebert

Bezirksleiter Schwäbisch Hall AG

in Kooperation mit der Sparda-Bank Berlin e.G

Inhalt

- Service

- Anschlussfinanzierung

- Bankverbindung aendern

- Sonderzahlung auf Bauspar

- Freistellungsauftrag

- Sicheres Online-Banking

- vL - Antraege

- Umschulden

- Wohngeld

- Formularservice

- Berechnungen

- Schufa

Service

...Anschlussfinanzierung

Service

...Anschlussfinanzierung

Eine Anschlussfinanzierung wird in der Regel dann zum Thema, wenn Sie sich den Traum von den eigenen vier Wänden schon vor einigen Jahren erfüllt haben. Wenn Ihre Sollzinsbindung bald ausläuft, hier unser Vorschlag: Lösen Sie diesen Kredit mit einer Sofortfinanzierung von Schwäbisch Hall ab.

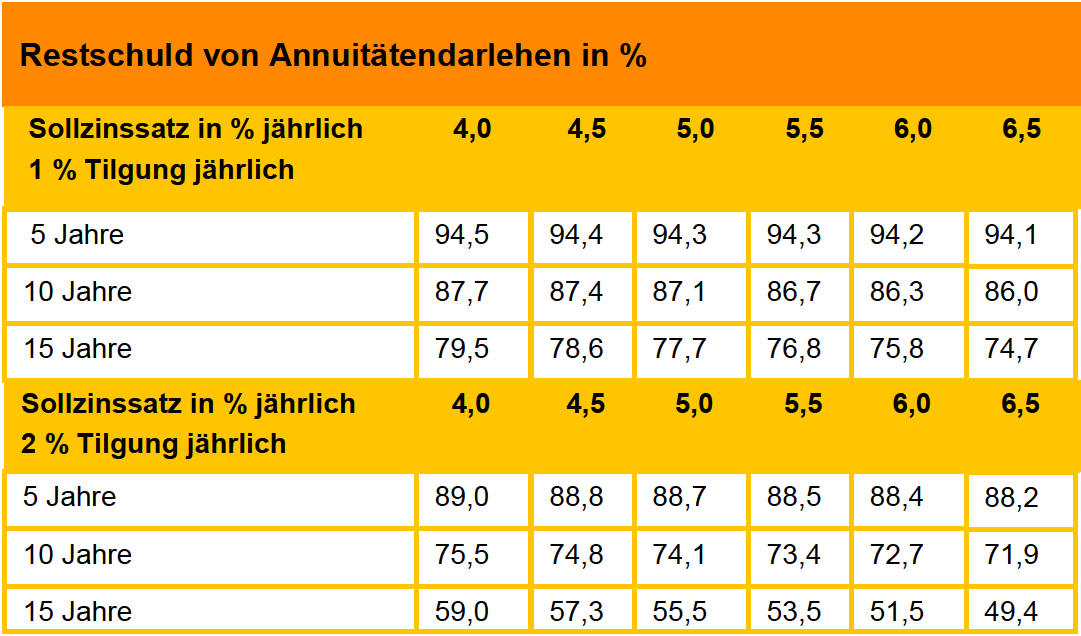

Wohneigentümer, die sich frühzeitig um ihre Anschlussfinanzierung kümmern, sind bei steigenden Zinsen auf der sicheren Seite. Auch wer den Traum vom Wohneigentum schon verwirklicht hat, wird sich früher oder später wieder mit dem Thema Finanzierung befassen müssen. Nach spätestens zehn Jahren läuft meist die Zinsbindungsfrist aus, und die Darlehen müssen zu neuen Konditionen verlängert werden. Für Haus- und Wohnungseigentümer ist die Anschlussfinanzierung Chance und Risiko. Chance, weil man sich die angesichts der momentanen niedrigen Zinsen sehr günstige Konditionen langfristig sichern kann. Risiko, weil die Zinsen mittelfristig wieder steigen könnten. Wer erst in ein bis zwei Jahren sein Darlehen verlängert, zahlt eventuell deutlich mehr als heute: Steigen die Zinsen nur um ein Prozent, macht das bei einem Darlehen von 100.000 Euro im Monat einen Unterschied von 83 Euro aus.

Garantiert und günstig Wer dieses Risiko nicht

eingehen möchte, kann und sollte sich die günstigen Zinsen schon

jetzt langfristig sichern. Zum Beispiel mit einem Bausparvertrag von

Schwäbisch

Hall. Während die Zinsen für Hypothekendarlehen den Schwankungen des

Marktes unterliegen, sind Darlehenszinsen beim Bausparen nicht nur

sicher, sondern auch besonders günstig. Im Schwäbisch Hall Tarif

Fuchs-Spezial 03 (höhere Tilgung) erhalten Sie das Bauspardarlehen

bereits ab einem Sollzinssatz von 1,40% (ab 1,72% effektivem

Jahreszins ab Zuteilung). Dieser günstiger Zins ist mit

Vertragsschluss garantiert, unabhängig davon, wie sich die Zinsen am

Kapitalmarkt entwickeln, bis Sie das Darlehen beanspruchen. Der

Bausparvertrag als Zinssicherungsinstrument empfiehlt sich

insbesondere, wenn die Zinsbindung in mehr als drei Jahren ausläuft.

Damit können Sie langfristig und sicher planen. Sollten Sie aber

kurzfristigeren Bedarf haben, gibt es weitere günstige und flexible

Finanzierungsangebote, die ideal kombinierbar sind und Lösungen für

jeden Bedarf bieten.

Für jeden Bedarf Bei Restlaufzeiten ab sieben

Monaten und bis zu drei Jahren kann man sich mit einem Fuchs

ForwardDarlehen die günstigen Konditionen von heute bis zu 36

Monaten im Voraus

sichern. Dieses Angebot gibt es in allen Modellvarianten des

Schwäbisch Hall-SofortBaugelds.

Dabei wird ein SofortDarlehen mit einem Bausparvertrag kombiniert,

von dem es nach Zuteilung abgelöst wird. Zinssicherheit und

konstante Raten sind über die gesamte Laufzeit hier ebenso wählbar

wie die Option auf kostenlose Sonderzahlungen. Besonders günstige

Konditionen mit einer geringen monatlichen Anfangsbelastung bietet

beispielsweise der Fuchs TopZins. Auch bei Ablauf der Zinsbindung

innerhalb der jeweils folgenden sechs Monate kommt dieses Angebot in

Frage, da die Darlehen bis

zu einem halben Jahr lang kostenlos bereitgestellt werden können.

Lassen Sie sich beraten. Die genossenschaftliche Bank und der

Schwäbisch Hall- Außendienst unterbreiten Ihnen gerne

maßgeschneiderte, individuelle Angebote.

www.schwaebisch-hall.de/anschluss

|

für 5,8,10,15,gesamte Laufzeit sichern |

|

Bei einer Anschlussfinanzierung handelt es sich um ein Darlehen, das sich dem ursprünglichen Darlehen entweder nach oder noch während der vereinbarten Zinsbindung anschließt. Es ist eine Ablösung eines bestehenden Kredites durch ein neues Darlehen. Umschuldungsmöglichkeiten ergeben sich wenn: |

|

kurzfristige Bankkredite ( u.a. eine Zwischenfinanzierung ) in ein Darlehen mit neu zu vereinbarender Laufzeit umgewandelt werden soll. |

|

wenn an die Stelle eines Gleitzinsdarlehens (variabler Zins) eine Festzinsdarlehen -hypothek treten soll |

|

wenn die Zinsfestschreibung des bisherigen Darlehensgebers ausläuft und der Darlehensnehmer einer Verlängerung des Darlehens nicht zustimmt und über ein drittes Institut das Darlehen ablöst. |

|

Anschlussfinanzierung ist eine Vertraglich gebundene weiterführende Finanzierung vor oder nach Ende einer vereinbarten Zinsbindungsfrist durch den bisherigen und/oder einem anderen Gläubiger. Neuer oder alter Gläubiger ist und/oder wird hier eine Bank, Sparkasse und/oder Bausparkasse. |

Wenn die Zinsen steigen,

sparen Sie bares Geld! |

Für eine Anschlussfinanzierung nach Ablauf, beziehungsweise noch laufenden Finanzierung ergeben sich Möglichkeiten. Die Möglichkeiten voneinander sind unterschiedlich ihres Inhaltes zu bewerten. Voraussetzung für die Entscheidung welchen Weg Sie wählen werden hängt von einzelnen und/oder persönlichen Kriterien ab. Diese u.a. wären:

|

Sie haben Vorsorge getroffen und seit Kreditbeginn ein Vermögen in welcher Form auch immer aufgebaut und können und/oder wollen dieses zur Schuldaufgabe oder Teilschuldaufgabe nach Ablauf der Zinsfestschreibung oder innerhalb einer noch bestehenden Finanzierung einsetzen. Sie haben Vorsorge durch ein Sicherheitskonto getroffen und die bei Kreditaufnahmen ermittelte Restkreditsumme mit einem Bausparvertrag hinterlegt. Sie haben keine Vorsorge getroffen. |